CCD2 verlangt mehr als den Blick zurück: Gastbeitrag von fino digital CEO Aleksandar Jeremic in bank und markt

CCD2 verlangt mehr als den Blick zurück: In seinem Gastbeitrag für bank und markt, erklärt fino digital CEO, Aleksandar Jeremic, was klassische Scoring-Modelle ab November 2026 für die Bonitätsprüfung bedeuten.

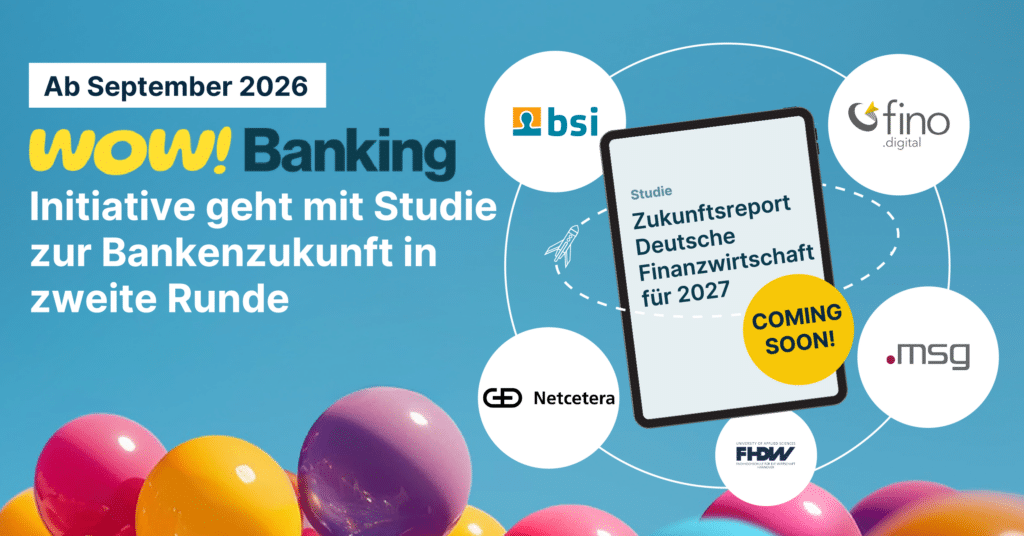

Bankenstudie 2027: Wow!Banking-Initiative geht mit Studie zur Bankenzukunft in zweite Runde

Wow!Banking legt nach: Die zweite Auflage des Zukunftsreports Deutsche Finanzwirtschaft nimmt erstmals die strategische Geschäftsmodell- und Ertragsfähigkeit deutscher Banken in den Blick – und bezieht erstmals Privatbanken ein. fino digital ist als Gründungsmitglied mit dabei.

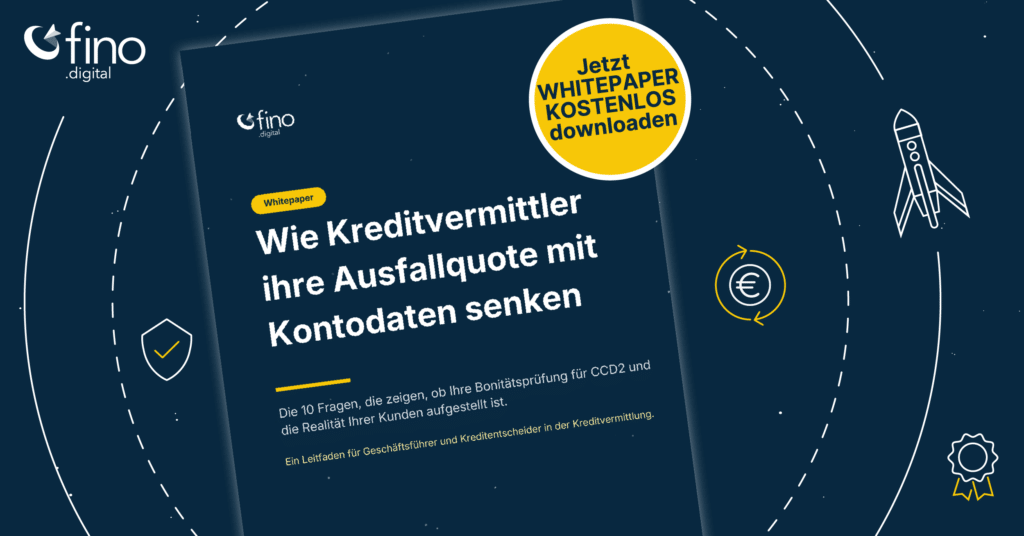

Whitepaper: Wie Kreditvermittler ihre Ausfallquote mit Kontodaten senken

Ab 20. November 2026 müssen Kreditvermittler ihre Bonitätsprüfung anpassen. Sind Sie vorbereitet?

Laden Sie jetzt das kostenlose Whitepaper herunter und erfahren Sie, was CCD2 konkret für Ihre Prozesse bedeutet.

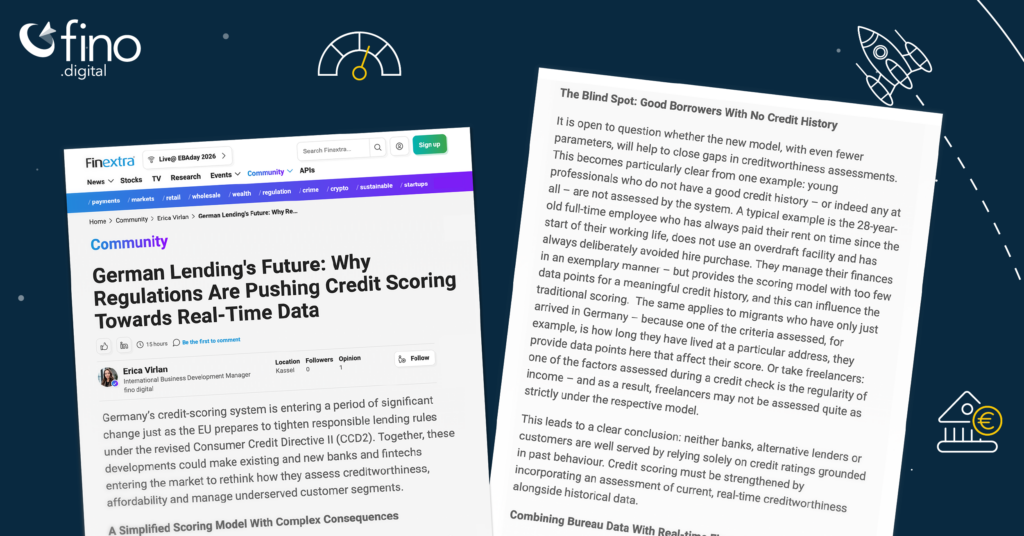

Warum CCD2 Echtzeit-Daten bei der Bonitätsprüfung notwendig macht

Warum klassisches Scoring nach Inkrafttreten der CCD2 nicht mehr ausreicht: Ein junger Berufstätiger, stabiles Einkommen, einwandfreies Zahlungsverhalten – und trotzdem als Kreditrisiko eingestuft, weil die Scoring-Historie fehlt. Genau diese Lücke zwingt die CCD2 die Kreditgeber in Deutschland zu schließen. Erfahren Sie, warum Echtzeit-Finanzdaten das fehlende Puzzlestück sind.

Neue Partnerschaft: fino digital & Interhyp ermöglichen durch Kontoanalyse Sofortentscheidung bei Baufinanzierungen

Wie KI-gestützte Echtzeit-Kontoanalyse von fino digital den Baufinanzierungsprozess bei Interhyp revolutioniert – präzise Bonitätsdaten für sofortige Kreditentscheidungen.

Neue Regeln, neue Chancen: Was CCD2 für Banken, Kreditvermittler und Kreditnehmer wirklich bedeutet

CCD2 – neue Regeln, neue Chancen. Was die neue Verbraucherkreditrichtlinie für Banken, Kreditvermittler und Kreditnehmer wirklich bedeutet.

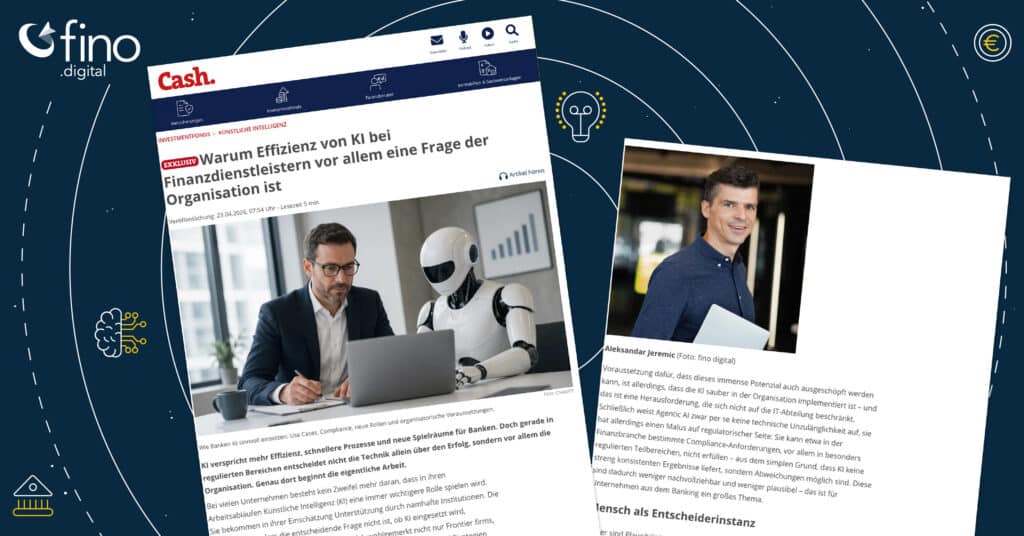

KI bei Finanzdienstleistern: Warum Effizienz vor allem eine Frage der Organisation ist.

Effizienz von KI bei Finanzdienstleistern entsteht nicht in der Tool-Auswahl, sondern in der Organisation. Aleksandar Jeremic, CEO von fino digital, erklärt im Cash. Magazin, worauf es bei Use Case, Datenbasis und Change Management wirklich ankommt.

Open Finance und FIDA: Wie FinTechs aus Regulierung Zusammenarbeit machen

FIDA verändert den europäischen Finanzmarkt grundlegend – und FinTechs spielen dabei eine Schlüsselrolle. Unser neues Whitepaper „Open Finance and FinTechs – Turning Regulation into Collaboration“ zeigt, warum Banken, Versicherer und FinTechs jetzt handeln müssen, statt auf regulatorische Vollklarheit zu warten. Inklusive konkreter Use Cases und Handlungsempfehlungen aus dem Data Studio mit Deutscher Bank und TechQuartier Frankfurt.

EU AI Act: Warum Banken jetzt differenzierter auf KI-Risiken schauen müssen

Viele Banken unterschätzen aktuell die Spielräume des EU AI Acts und bremsen ihre KI-Initiativen unnötig aus. In seinem Gastbeitrag auf Cash Online zeigt der CEO von fino digital, warum nicht jede KI-Anwendung als Hochrisiko gilt – und wie Institute durch die richtige Einordnung regulatorische Sicherheit gewinnen und gleichzeitig Innovation beschleunigen können. Ein praxisnaher Impuls für alle, die KI im Banking strategisch vorantreiben wollen.

Hintergrund: FinanzBusiness-Artikel zum Zukunftsreport Deutsche Finanzwirtschaft 2026

Wie gut sind Sparkassen und Genossenschaftsbanken für die kommenden Jahre aufgestellt? Eine aktuelle Studie der Initiative Wow!Banking – mit fino digital als Gründungsmitglied – und der FHDW Hannover als wissenschaftlichem Partner gibt darauf neue Antworten.

Der Artikel dazu erschien exklusiv bei FinanzSzene. Auf unserem Blog ist er vollständig und kostenlos verfügbar.